您当前未登录!建议登陆后购买,可保存购买订单。

有任何问题添加客服微信:Xhe6600

报告由上海嘉世营销咨询发布

一、休闲零食市场概述

• 定义:休闲零食是指在正餐之外的闲暇时间食用的食品,主要功能是满足消费者在健康、功能、情绪等多维度的需求,而非单纯充饥。

• 消费场景:家庭、办公室、户外活动、社交场合、旅行途中、节日赠礼等。

二、休闲零食种类与市场份额

• 种类:谷物类、糖果蜜饯、坚果炒货、膨化食品、烘焙类、休闲卤味等。

• 市场份额(2024年):

• 糖果蜜饯:23.29%

• 坚果炒货:18.33%

• 膨化食品:11.40%

• 烘焙类:10.76%

• 其他零食:36.22%

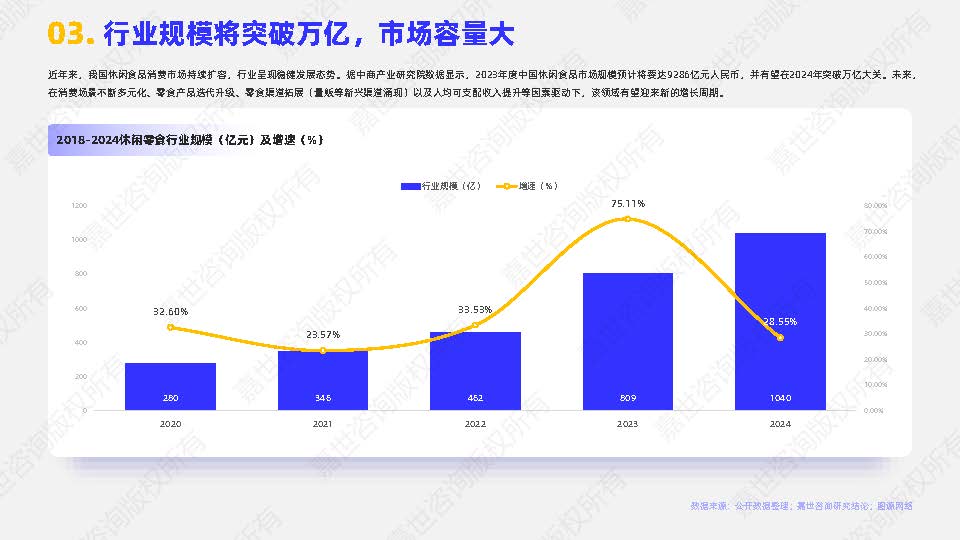

三、行业规模与增长趋势

• 市场规模:

• 2023年:9286亿元人民币

• 2024年预计突破万亿大关

• 增长驱动因素:

• 消费场景多元化

• 零食产品迭代升级

• 零售渠道拓展(量贩等新兴渠道)

• 人均可支配收入提升

四、人均消费水平

• 2023年数据:

• 中国:人均消费量17kg,消费额637元

• 美国:人均消费量73kg,消费额5041元

• 日本:人均消费量44kg,消费额2927元

• 全球平均:人均消费量29kg,消费额1038元

• 结论:中国的人均消费量和消费额远低于美日及全球平均水平,提升空间巨大。

五、产业链分析

• 上游:原材料供应商(坚果、水果、肉类、五谷等农副产品)

• 中游:品牌方(自主生产和代工生产两种模式)

• 下游:销售渠道(线上渠道如淘宝、京东,线下渠道如永辉超市、盒马等)

✔️上游市场特点

• 初级加工为主:附加值低,价格波动大。

• 毛利率:

• 筛选:15-20%

• 开壳:30%

• 深加工:30%以上

• 净利率:上游企业净利率约4%,低于中游(8-9%)和下游(12-15%)。

✔️中游市场特点

• 行业集中度低:CR5仅为14.7%,市场分散。

• 代表企业:

• 渠道型:三只松鼠、良品铺子

• 多品类:甘源食品、盐津铺子

• 单一品类:洽洽食品、劲仔食品

• 市值:洽洽食品和盐津铺子市值超100亿元,其他企业市值在50亿到100亿元之间。

✔️下游市场特点

• 线下渠道主导:占比超80%,商超卖场占比36%以上。

• 线上渠道增长:电商渠道占比19.6%,逐年提升。

• 零食量贩模式崛起:店铺数量和销售规模井喷,2023年门店超两万家,销售规模超700亿元。

✔️零食量贩模式优势

• 多:SKU高达2000款

• 快:门店布局密集,覆盖范围广,产品更新快

• 好:严格质量监控

• 省:零售价格较商超低20-40%

✔️线上新兴渠道

• 抖音:成为休闲零食线上新兴增长领域,份额自2022年的33.8%提升至2024年的54.5%,复合增速35.5%。

消费者洞察

• 购买金额:单次购买金额集中在10-50元之间

• 关注点:口感口味、售价、健康成分

• 用户画像:

• 女性占比超6成

• 一线城市消费者占比近半

• 年龄集中在22-40岁

• 收入水平集中在5000-10000元

六、行业挑战

• 成本压力与供应链管理:原材料价格波动大,物流成本上升。

• 消费者需求快速迭代:Z世代用户忠诚度低,网红产品生命周期缩短。

• 渠道碎片化与运营复杂度高:全渠道布局导致管理难度激增。

• 品牌忠诚度低:品牌众多,差异化不明显,消费者更愿意尝试不同品牌。

七、行业机遇

• 市场容量大:2024年市场规模预计超万亿,人均消费量有巨大提升空间。

• 行业集中度提升空间大:CR5仅14.7%,对比美日有较大提升空间。

• 用户群体扩容:Z世代成为消费主力军,释放巨大消费潜力。

• 渠道多元化:线上直播电商和线下量贩模式助力行业成长。

结论

休闲零食市场在消费升级、渠道拓展和新兴需求的推动下,展现出巨大的增长潜力。然而,行业也面临着成本、消费者需求快速变化和渠道管理等挑战。企业需要通过创新产品、优化供应链和提升品牌差异化来抓住市场机遇。

❗免责声明以上报告均系本平台通过公开、合法渠道获得,报告版权归原撰写/发布机构所有,如涉侵权,请联系删除 ;

❗资料为推荐阅读,仅供参考学习,如对内容存疑,请与原撰写/发布机构联系。